財務諸表の活用法-その3 「儲けたお金はどこ行っちゃったの?」

2013/05/15

カテゴリー経営改善対策室

前回の記事で、期首時点の貸借対照表(つまり前期末の貸借対照表)と決算日時点の貸借対照表とを並べて比較しないと、どの科目の残高がどれだけ増え、どれだけ減った結果、キャッシュの増減はいくらだったということはわからない、

それを解決するのがキャッシュフロー計算書だとご説明しました。

では、例を使って見ていきましょう。

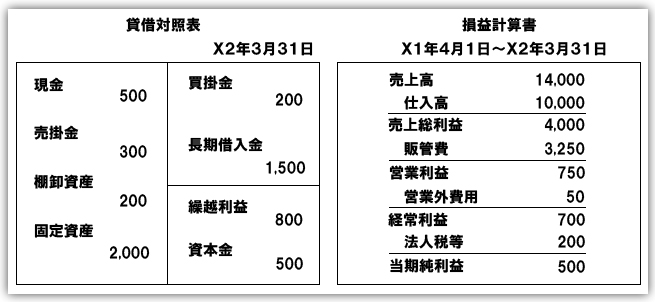

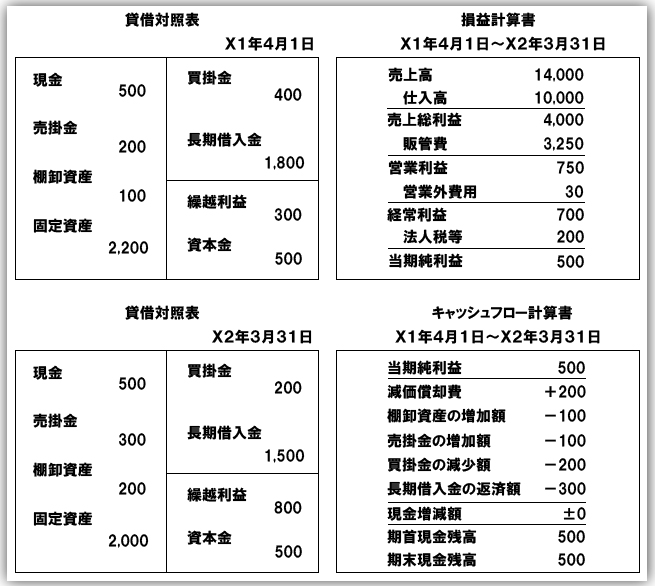

ある会社のX1年4月1日~X2年3月31日事業年度の決算書は下の通りでした。

(単位はすべて万円)

(ここではわかりませんが、この会社の期首(X1年4月1日)の現金残高は500万円でした。)

損益計算書の当期純利益は500万円となっています。

1年間で500万円儲かったんですね。

さぁ期末の貸借対照表の現金を見てみましょう。

「500万円のまま増えてない・・・」

「儲けた500万円はどこ行っちゃったの?」

何度も書いている通り、この決算書を見ただけでは現金増減の理由はわかりません。

もしわかる人がいたらエスパーです。

もしエスパー伊藤だとやはりわかりません。

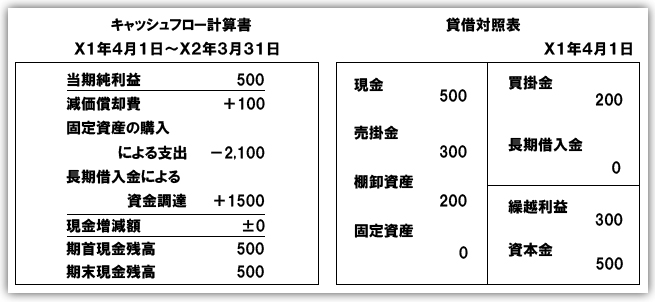

それでは、早速キャッシュフロー計算書を見てみましょう。

左がキャッシュフロー計算書、右は期首の貸借対照表です。

キャッシュフロー計算書は当期利益からスタートして、儲け以外のキャッシュ増減に影響する項目の動きを示してキャッシュの増減額がいくらであったかを説明します。

では、当期純利益500万円からスタートして、儲けた500万円がどこへ行ってしまったのか見ていきましょう。

上から順番に、まず「減価償却費 +100」とあります。

損益計算書では省略してしまっているのですが、実は販管費3,250万円の中にはこの減価償却費100万円が含まれています。

減価償却費というのは少し特殊な費用で、固定資産などの減価償却資産の取得費用のうち、当期分に対応する金額を計算して費用としているものです。したがって、当期の減価償却費100万円というのは、単に計算上の費用であり実際に100万円払ったわけではないので、キャッシュ増減への影響としては増加額100万円として認識します。

ちょっとややこしい言い方になってしまいましたが、簡単に言うと、「500万円儲けたけど、儲けの計算する時に費用にした100万円は実際にお金払ったわけじゃないから、実は600万円お金増えてるはずじゃない?」ということです。

つづいて「固定資産の購入による支出 -2,100」とあります。

これについても、上の説明と重複しますが、固定資産などの減価償却資産は、取得費用のうち当期分に対応する金額を計算したものが減価償却費として費用になりますので、反対に言うと購入時に払ったお金は費用になっていないんですね。

つまり「2,100万円払ったけど、儲けの計算(損益計算書)には入ってないから、お金の計算には入れとかないとね」ということです。

つづいて「長期借入金による資金調達 +1,500」とあります。

お金を借りた、返した、お金を貸した、返してもらった、というのは儲けの計算には関係ありません。儲けの計算に関係するのは利息だけですので、利息以外の元金のやりとりは損益計算書には入っていないんですね。

だから「1,500万円借りたけど、儲けの計算(損益計算書)には入っていないから、お金の計算には入れとかないとね」となるわけですね。

さぁこれでキャッシュの増減に関するものが出そろいました。

「500万円儲けたはずだけど100万円の減価償却費はお金減ってないから600万円お金増えたかな?でも今期は2,100万円の固定資産を買ったよな。自己資金だけじゃお金足りないから銀行から1,500万円借りたよね。結局儲けたお金は固定資産の購入費用に回したから、手持ちのお金は±0なんだな。」

まとめるとこうなりました。

この程度の内容ならキャッシュフロー計算書なんて見なくても、経営者本人ならわかっていることでしょう。

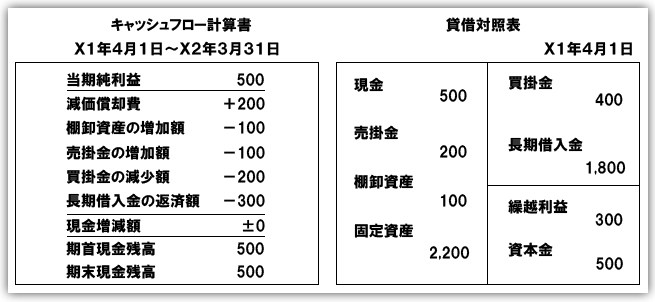

別のケースも見てみましょう。

期末の貸借対照表、損益計算書はさきほどと同じとします。

(損益計算書の販管費に含まれる減価償却費の金額だけは違います)

期首の現金残高もさきほどと同じ500万円ですが、それ以外はだいぶ違います。

では順番にいきます。

「減価償却費 +200」は先ほどと同じ説明ですので割愛します。

その下、「棚卸資産の増加額 -100」とあります。

棚卸資産は期首の100万円から期末では200万円に増えていますね。

棚卸資産というのは在庫のことであり、在庫ということは売れていない残っている商品ですから、まだ儲けの計算(損益計算書)には入っていません。(いくら儲かったかを計算するのに対象となるは売れたものだけです。)

「100万円分増えた在庫は、仕入れてお金は払ったけど儲けの計算にはその分は入っていないから、お金の計算には入れとかないとね」ということで、棚卸資産の増加額100万円はキャッシュの減少額100万円として認識します。

つづいては「売掛金の増加額 -100」です。

売掛金は期首の200万円から期末では300万円に増えています。

売掛金とは、モノは売ってもう引き渡したけどお金はまだもらえてない、という債権の金額ですが、売上としてプラスの金額が儲けの計算(損益計算書)には入っています。

「100万円増えた売掛金は、利益にはその分が含まれちゃっているのに実際にはまだもらってない分だから、お金の増減を計算するには引いとかないとね」ということになり、売掛金の増加額100万円はキャッシュの減少額100万円として認識します。

つづいて「買掛金の減少額 -200」にいきましょう。

買掛金は期首の400万円から期末では200万円に減っています。

買掛金とは、モノはもう仕入れて受け取ったけどお金はまだ払ってない(待ってもらっている)、という負債の金額ですが、仕入としてマイナスの金額が儲けの計算(損益計算書)には入っています。

「支払を待ってもらっていた分が200万円減ったということは、儲けの計算とは関係なくお金をその分支払って減ったということだから、お金の増減を計算するには引いとかないとね」ということで、買掛金の減少額200万円はキャッシュの減少額200万円として認識します。

最後に「長期借入金の返済額 -300」ですが、これも先ほどと同じ説明で、お金を借りた返したというのは儲けとは関係ないので、「300万円返したけど、儲けの計算(損益計算書)には入っていないから、お金の計算には入れとかないとね」ということになります。

さてまとめるとこんな感じでしょうか。

「500万円儲かったけど200万円の減価償却費分はお金減ってないから700万円お金増えたかな?でも在庫が100万円増えてるからその分お金使って減ってるよな。売掛金が100万円増えてるからその分はお金は増えてないってことか。買掛金が200万円減ってるってことはそれだけお金は減ったってことだよな。それで銀行に300万円返済したから、その分お金減って、結局±0か。」

いかがでしょうか。

各表を並べてみますので、もう一度関係性をよく考えながら復習してみて下さい。

ここまで、2つのケースを見て、キャッシュフロー計算書によってキャッシュの増減の理由を考える方法をご説明してきました。

上の2つのケースのようにまったく違うお金の使い方でも、貸借対照表と損益計算書の結果だけ見たら同じなわけですから、期末の貸借対照表と損益計算書だけを見ても、キャッシュ増減の理由はわからないと言ったことがよくおわかり頂けたのではないでしょうか。

表題の「儲けたお金はどこ行っちゃったの?」という問いへの答えは、

「損益計算書上では利益が出ているけど、キャッシュが増えていないという場合には、在庫や設備その他の資産などへの投資に使った、売上債権が増えていて儲けたお金がそもそも回収できていない、買掛金・未払金・借入金などの負債が減っていてその支払・返済などに充てられた、などの理由が考えられます。」

実際にはもっと難しいこともあるでしょうが、だいたいこれで説明がつきます。

キャッシュフロー経営という考えがあるぐらい、会社経営にはキャッシュフローについて考えることがとても重要です。

赤字でもキャッシュさえあれば倒産しませんし、黒字でもキャッシュがなければ倒産します。

キャッシュフロー経営の考え方についてはまた機会を見てお伝えしたいと思います。

少し長くなりましたが今回はここまで!

次回は貸借対照表についてもうちょっと詳しく説明していきたいと思います。

次回タイトル、財務諸表の活用法-その4「貸借対照表ってどこを見ればいいの?」

☆今回の「ここだけは押さえて欲しい!」ポイント

・キャッシュフロー計算書は当期利益からスタートしてキャッシュの増減額をみる

・儲けたお金はどこ行っちゃったの?

(儲け以外のキャッシュ減少要因)

在庫や設備その他の資産などへの投資に使った

売上債権が増えていて儲けたお金がそもそも回収できていない

買掛金・未払金・借入金などの負債が減っていてその支払・返済などに充てられた