財務諸表の活用法-その2 「利益があってもお金が増えない理由」

2013/04/26

カテゴリー経営改善対策室

「社長!当期の利益は500万円でした!納税資金を準備しておいて下さいね!」

こんな報告を受けたら、

(利益500万円って言うけど、現金はそんなに増えてないよ・・・。納税はかなり厳しいな・・・。)

なんて思ったりしませんか?

(利益って儲けでしょ?500万円儲けたはずなのに500万円もお金増えてないよ?)

極めて当然の疑問かもしれませんね。

ここでは、財務諸表について図を使って各表の関係性を説明しながら、その疑問にお答えします。

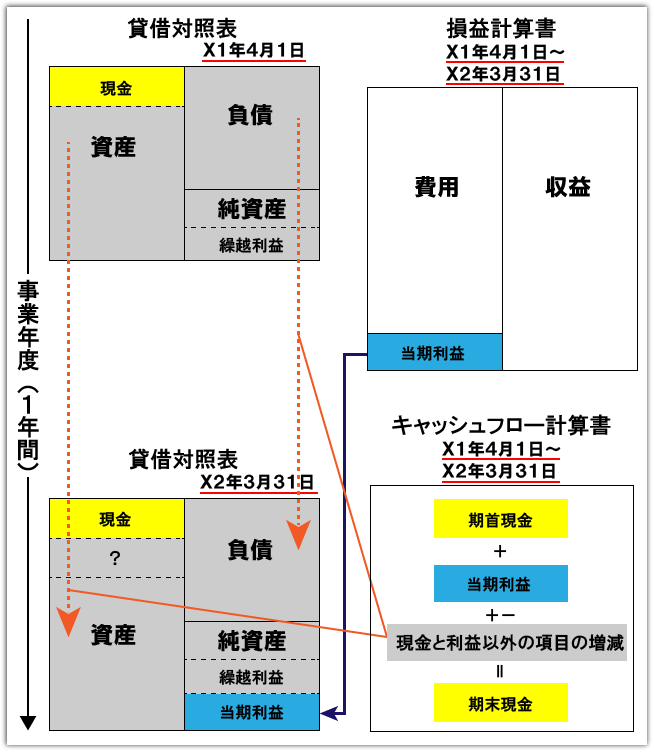

まずは下の図をご覧下さい。

一事業年度(通常は1年間ですね)における財務諸表の関係を図にしてみました。

まず貸借対照表・損益計算書・キャッシュフロー計算書の各タイトルの下の日付(赤いアンダーラインの部分)に注目して下さい。

前回の記事で少し触れたように、貸借対照表は一時点の状態を表していますので、期首の貸借対照表には「X1年4月1日」という日付が、期末の貸借対照表には「X2年3月31日」という日付が書かれています。

それに対して損益計算書は一定期間の内容を示していますので、それぞれ「X1年4月1日~X2年3月31日」という期首日から決算日までの期間が書かれています。

つまり、期首の貸借対照表によって表わされる期首日時点の会社の状態が、一事業年度の間に様々な取引を繰り返し、その結果として決算日の貸借対照表によって表わされる決算日時点の会社の状態になった。そして、一事業年度の様々な取引を集計してまとめられたものが損益計算書とキャッシュフロー計算書である、ということなんですね。

これは非常に基本的なことですが、とても大事なことですのでしっかりと覚えておいて下さいね。

さて、問題の500万円の利益ですが、この図でいうと水色の「当期利益」がそれに該当する部分ですね。

500万円の利益がどのように生み出されたのか、ということは損益計算書が説明しています。

そして生み出された500万円の利益は決算日の貸借対照表の「当期利益」の部分に集約され、繰越利益に上積みされて、この会社の純資産の一部になりました。

(当期が赤字であれば、繰越利益がその分減少し、したがって純資産も減少するということですね。)

もし仮に当期の取引が、

「500万円の売上があり、現金で回収した」

という取引だけだったとしたら、500万円の利益に対して現金が500万円増えます。

つまり決算日の貸借対照表の資産の中にある「?」の部分は「現金」ということになり、利益とキャッシュの増減は一致します。

しかし、もし当期の取引が、

「500万円の掛売上があったが、入金日は決算日より後だった」

という取引だけだったとしたらどうでしょう?

500万円の売上は計上されますので当期利益500万円は変わりませんが、代金は回収していませんので現金の残高に変動はなく、500万円の売掛金が増えたことになります。

つまり「?」の部分は「売掛金」になります。

では今度は、

1.「500万円の売上があり、現金で回収した」

2.「500万円分の新しい商品を仕入れて現金で支払った」

という二つだったらどうでしょう?

この場合は1.で一旦現金が500万円増えましたが、2.で500万円使いましたので結果として現金の残高は変わらず、代わりに新しい商品という在庫(棚卸資産)が増えて決算を迎えています。

したがって「?」の部分は「棚卸資産」になります。

同様に、2.が「500万円分の株式投資をした」もしくは「500万円の土地を買った」であればどうですか?

もうおわかりですね。

「?」は「有価証券」もしくは「土地」になります。

この図では、わかりやすいように利益を資産の増加として例示しましたが、負債の減少となることもあります。

例えば500万円の利益を借入金の返済に充てたのであれば、「借入金」という負債が500万円減少するということですね。

いかがでしょうか。

このように、たった1つ・2つの取引だけでも損益計算書の利益とキャッシュの増減が一致しないのですから、1年間の膨大な取引を集計した結果である損益計算書の利益とキャッシュの増減が一致するわけがない、ということがおわかり頂けたかと思います。

ここまで、貸借対照表と損益計算書の関係を示し、利益とキャッシュが一致しない理由をご説明してきましたが、一般に小規模企業で作られる決算書で報告されるのは、決算日時点の貸借対照表だけですから、過去のすべての科目残高を記憶している超天才でない限り、期首時点の貸借対照表(つまり前期末の貸借対照表)と決算日時点の貸借対照表とを並べて比較しないと、どの科目の残高がどれだけ増え、どれだけ減った結果、キャッシュの増減はいくらだったということはわかりません。

そこで!満を持してキャッシュフロー計算書の出番なのですが、つづきは次回のお楽しみとさせて頂きます。

次回タイトル、財務諸表の活用法-その3 「儲けたお金はどこ行っちゃったの?」に乞うご期待!

☆今回の「ここだけは押さえて欲しい!」ポイント

・期首の貸借対照表が、一事業年度の間に様々な取引を繰り返した結果、決算日の貸借対照表になる

・一事業年度の様々な取引を集計してまとめられたものが損益計算書とキャッシュフロー計算書

・損益計算書の利益とキャッシュの増減は一致するわけがない